※本ページでは商品・サービスのリンク先にプロモーションを含みます。ご了承ください。

- クレジットカードが初めてでどのカードを選んだらいいか分からない…

- ポイント還元率が高く、学生生活に役立つ特典の付いてるクレジットカードが知りたい!

- 旅行や学会で海外に行くから、海外旅行保険があるクレジットカードが欲しい!

大学院生は何かとお金を使うもの。

お金を払う際に持っておくと便利なのがクレジットカードです。

しかし、数多くの種類がある故に、実際に何のクレジットカードがお得なのか分からないということもあると思います。

それが大学院生なら尚更です。

そこで本記事では、実際に大学生の時からクレジットカードを持っていた僕が、大学院生におすすめのクレジットカードを6つ紹介します。

「クレジットカードが欲しいけど、どれを選べばいいか分からない」という方は、ぜひ目を通してみてください!

クレジットカード選定の基準

まず、おすすめクレジットカードを選定した基準を紹介していきます。

年会費

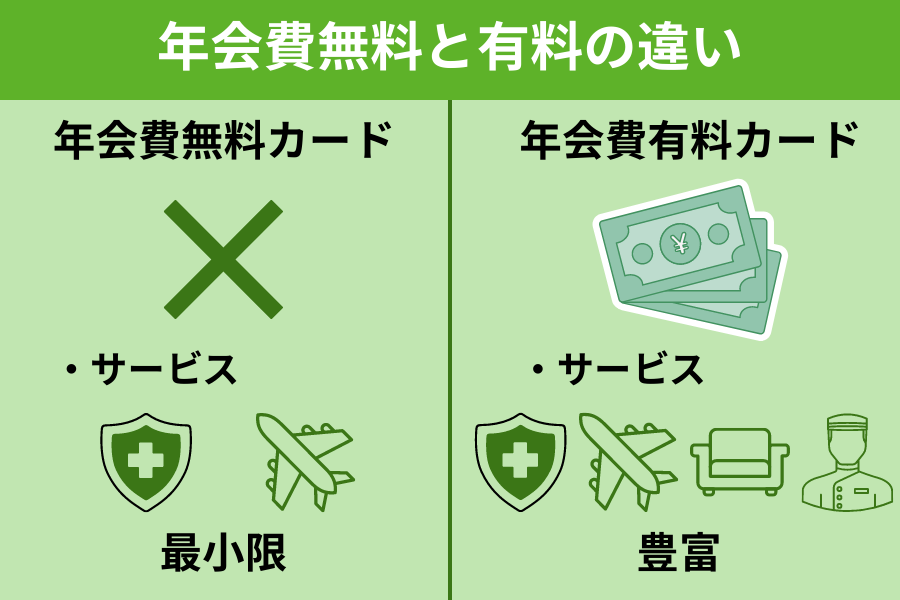

クレジットカードには、年会費が有料のものと無料のものがあります。

年会費の有無を決めるものの多くは、付帯サービスが充実しているかどうかです。

具体的には、以下のものが挙げられます。

- 旅行保険

- 空港ラウンジの無料利用

- ホテルやレストランの優待

- コンシェルジュサービス

年会費が無料のクレジットカードは、付帯サービスが少ないものが多いです。

しかし、年会費無料でも旅行保険の付帯するカードはありますし、大学院生で空港ラウンジやホテル・レストラン優待、コンシェルジュサービスを使うことはほとんどありません。

そのため、今回は年会費が無料のクレジットカードのみ選定しました。

ポイント還元率

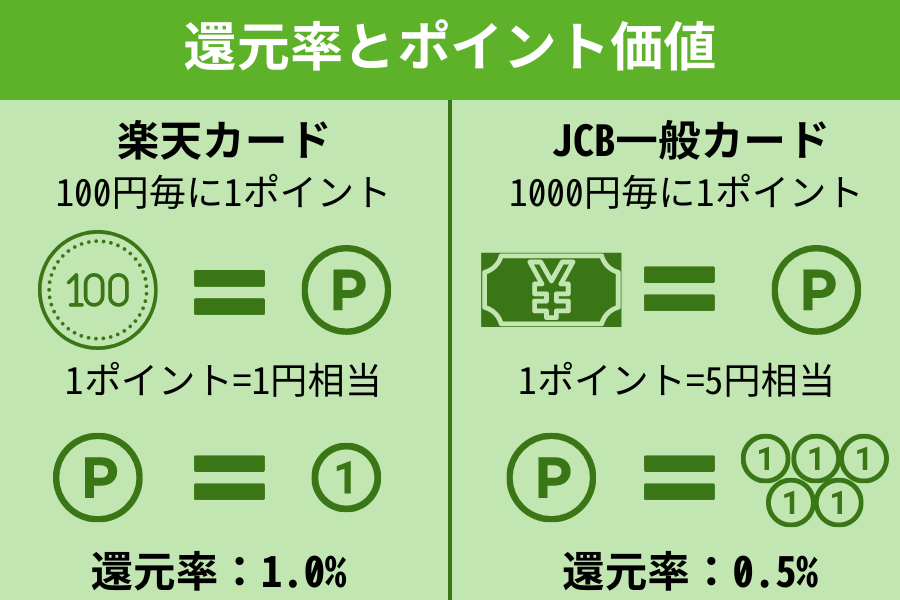

クレジットカードは、利用額に対して一定の割合のポイントを獲得できます。

このポイントを現金の価値に直した割合のことを「ポイント還元率」と言います。

ポイント還元率は以下の式で求められます。

$$ポイント還元率=\frac{得られるポイントの価値}{クレジットカードの利用額}\times100$$

なぜ、「現金の価値に直す」必要があるかというと、

「各ポイントによって何円分の価値なのかが違うから」です。

例えば、楽天カードでは100円毎に楽天ポイントが1ポイント獲得できますが、楽天ポイントは1ポイント=1円の価値なので還元率は1.0%になります。

一方、JCB一般カードで貯まるOki Dokiポイントは、1,000円毎に1ポイントしか貯まりませんが、1ポイント=5円の価値があるので還元率は0.5%となります。

このように、ポイント制度毎に現金に換算した時の価値が異なるので注意する必要があります。

また、特定の店やネットショップでの利用でポイント還元率がアップすることもあります。

最も分かりやすい例が楽天カードで、通常の還元率は1.0%ですが、楽天市場での支払いの場合は3.5%以上になります。

今回は、基本的にポイント還元率が高い(1.0%か、特定条件で1.5%~の)クレジットカードを選定しています。

海外旅行保険の付帯

年会費の項でも触れましたが、海外旅行保険が付帯しているクレジットカードがあります。

海外旅行保険は、海外旅行中の事故や病気により発生した請求を補償してくれる、クレジットカードに付帯する保険です。

海外での医療費は日本に比べて非常に高額であるため、万が一のことを考えても、海外旅行の際には海外旅行保険の付帯したクレジットカードは必須級と言えます。

大学院生の場合も、海外研修や留学、国際学会などで海外に行くことが多いため、海外旅行保険が付帯しているクレジットカードを選ぶことで安心できます。

本記事では、基本的に海外旅行保険が付帯しているクレジットカードを選定しています。

学生限定のクレジットカード

クレジットカードの中には、学生しか持てない、もしくは若者向けのものが存在します。

これらのクレジットカードは、学生や若者に特化したサービスが提供されていることが多いです。

例えば、学生生活に必要な書籍や文具、食料品などの支払いにポイント還元率が高いものや、学生生活に必要な保険が付帯しているものがあります。

また、学生限定の特典やキャンペーンがあることもあります。

必須事項ではないため先に紹介した3つの基準より優先度は低めに設定していますが、「今だけしか使えない」魅力で選ぶのもいいと思います。

大学院生おすすめクレジットカード

それでは、以下に大学院生におすすめのクレジットカードを紹介していきます。

| クレジットカード名 | JCB CARD W | 楽天カード | 三井住友カード(NL) | 学生専用ライフカード | リクルートカード | エポスカード |

|---|---|---|---|---|---|---|

| 年会費 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 |

| ポイント還元率 | 1.0%~ | 1.0%~ | 0.5%~ | 0.5%~ | 1.2%~ | 0.5%~ |

| ポイント名 | Oki Dokiポイント | 楽天ポイント | Vポイント | LIFEサンクスポイント | リクルートポイント | エポスポイント |

| 海外旅行傷害保険 | 最高2,000万円(※) | 最高2,000万円 | 最高2,000万円(※) | 最高2,000万円 | 最高2,000万円(※) | 最高500万円 |

| 申込条件 | 満18歳~39歳 | 満18歳~ | 満18歳~ | 満18歳~25歳 | 満18歳~ | 満18歳~ |

| 特徴 | スターバックス利用で還元率5.5~10.5% Amazon利用で還元率2.0% | 楽天市場利用で還元率3.0%~ | 提携店舗でのタッチ決済利用で還元率5.0% | 海外での利用総額の3%キャッシュバック 誕生月での利用で還元率1.5% | リクルートサービス利用で還元率3.2%~ | 提携店舗で優待割引を受けられる |

| こんな人におすすめ | Amazonやスタバをよく利用する人 | 楽天グループのサービスをよく利用する人 | コンビニやサブスクをよく利用する人 | 海外旅行が好きな人 | ポイント還元率を重視したい人 | カラオケや飲み会が好きな人 |

※利用付帯

高還元率にスタバ・Amazon利用でボーナスの「JCB CARD W」

JCB CARD Wは、株式会社ジェーシービーが発行している、39歳以下のみ発行可能なクレジットカードです。

最大の特徴は還元率が常時1.0%以上であること!

ほとんどのクレジットカードは、通常時の還元率が0.5%であることが多いので、1.0%以上のクレジットカードは高還元率と言えます。

それだけではなく、以下のようにAmazonやスターバックスなどで利用すると、さらにポイントが貯まる特典があります。

- スターバックス:還元率5.5%~10.5%

- Amazon:還元率2.0%

- セブン-イレブン:還元率2.0%

また、ETCカードは発行費・年会費無料で還元率1.0%なのですが、この条件を満たすETCカードはほとんどありません。

例えば、後述する楽天カードはJCB CARD Wと同じ還元率1.0%のETCカードですが、年会費が550円(税込)かかってしまいます。

高速道路をよく利用する人がETCカードを作るためにおすすめできるカードでもあります。

さらに、JCB CARD Wはセキュリティ性が高いナンバーレスタイプを選択することもできます(ナンバーレスカードについては後述)。

以上から、JCB CARD WはスタバやAmazonをよく利用している人だけでなく、高速道路をよく利用する人がETCカードを作るためや、セキュリティ対策を気にする人など、あらゆる人におすすめできるクレジットカードです。

楽天経済圏での利用が多いなら「楽天カード」一択

楽天カード![]() は、楽天カード株式会社が発行している、CMでご存知の方も多いクレジットカードです。

は、楽天カード株式会社が発行している、CMでご存知の方も多いクレジットカードです。

一番の特徴は、楽天市場での還元率が高いこと!

楽天市場の支払いを楽天カードでするだけで、ポイント還元率が3.0%になります。

さらに、SPU(スーパーポイントアッププログラム)を利用することで、楽天市場でのポイントが最大16倍に!

SPUでは、楽天銀行や楽天証券、楽天トラベルなどの楽天グループサービスを併用すればするほど楽天市場で獲得できるポイントが多くなります。

もちろん、それ以外での利用でも還元率は1.0%であるため、単純に獲得できるポイント数を重視したい方にもおすすめできます。

また、大学院生なら学生限定の「楽天カード アカデミー」もあります。

こちらは、以下の楽天グループサービスで得られるポイントが多くなります。

- 楽天市場・楽天ブックス:毎週水曜日はポイント5倍、最初の1ヶ月は12倍

- 楽天トラベル:高速バスの予約がポイント3倍

- 楽天ファッション:ポイント3倍+500円オフクーポン

- 楽天ビューティー:アプリ経由の予約がポイント3倍

高還元率なのでポイントを多く獲得したい人にはもちろんのこと、楽天のサービスをよく利用する方なら、さらにお得に使えるのでおすすめです。

- 6/30(金)10時まで楽天カード新規入会キャンペーン

で最大8,000ポイントGET!

で最大8,000ポイントGET! - 楽天カード公式サイト:楽天カード

学生限定の特典も!大手ならではのメリット満載の「三井住友カード(NL)」

三井住友カード(NL)は、三井住友カード株式会社が発行する、ナンバーレス(NL)タイプのクレジットカードです。

ナンバーレスカードとは、カード上に番号や有効期限の記載がないタイプのクレジットカードのことで、それらの情報はアプリ上からのみ確認できます。

そのため、覗き見や紛失による不正利用が起きにくく、セキュリティを重視する方におすすめできるタイプのクレジットカードになります。

三井住友カード(NL)の強みはそれだけではありません。

以下の店舗等でタッチ決済を利用すると、ポイント最大5.0%も還元されます。

- セブン-イレブン

- ローソン

- マクドナルド

- すき家

- サイゼリヤ

- ガスト

- ドトールコーヒーショップ

- はま寿司

これらの店舗をよく利用する方にとって必携のカードとなっています。

また、三井住友カード(NL)には「学生ポイント」というサービスがあります。

学生ポイントでは、以下の支払いにおけるポイント還元率がアップします。

- 対象のサブスク:最大10.0%

- 対象の携帯料金:最大2.0%

- LINE Pay:最大3.0%

- 分割払い手数料:全額ポイント還元

大学院生にとってもメリット盛りだくさんの三井住友カード(NL)は、多くの人におすすめできるクレジットカードとなっています。

キャッシュバックがついてくる海外の利用がお得な「学生専用ライフカード」

学生専用ライフカードは、ライフカード株式会社が発行する、25歳以下の学生を対象としたクレジットカードです。

他にはない特徴として、海外での利用総額の3%キャッシュバックがついてくる点が挙げられます。

もちろん、海外旅行傷害保険も自動付帯で最高2,000万円の補償がついているので、国際学会などで海外に行く機会が多い大学院生には特におすすめできるクレジットカードとなっております。

また、ライフカード特有のポイントプログラムとして、「誕生月はポイント3倍」というものがあります。

ライフカードは基本の還元率が0.5%なので、誕生月は1.5%となるわけです。

当然、学生専用ライフカードにも適用されるので、買いたいものがある場合は誕生月にまとめて買ってしまうことをおすすめします。

驚異の通常時還元率1.2%!とにかくポイント重視なら「リクルートカード」

リクルートカードは、株式会社リクルートホールディングスが提供する高還元率クレジットカードです。

何といっても、通常時の還元率は驚異の1.2%というところが最大のメリット。

高還元率クレジットカードと呼ばれるJCB CARD Wや、楽天カードですら1.0%であることを考えると、いかに破格かが分かります。

還元率が高い分、他のサービスは控えめなのか?と思いきや、実はそうではありません。

リクルートのサービス(ホットペッパーグルメ・ビューティーやじゃらん)では、還元率が3.2%に。

ネットショッピングサービスのポンパレモールでは、なんと還元率4.2%になります。

それでいて、学生には欲しい海外旅行傷害保険も最高2,000万円ついてくるので、充実したサービスと言えます。

特に美容院に通っていたり、飲み会でよく幹事をする方には非常におすすめできるクレジットカードです。

全国約10,000の店舗で優待を受けられる「エポスカード」

エポスカードは、丸井グループの子会社である株式会社エポスカードが発行するクレジットカードです。

特筆すべきは全国約10,000の店舗で割引などの優待が受けられる点にあります。

優待店舗は例えば以下の店舗があります。

- ビッグエコー、カラオケ館:室料30%オフ

- 魚民、白木屋、笑笑:ポイント5倍

- タイムズパーキング:ポイント2倍

- タイムズカーレンタル:レンタカー料金15%オフ

- 富士急ハイランド:フリーパス200円引き

特にカラオケ店の30%オフは学生にとって非常にありがたいのではないでしょうか。

当然、丸井デパートでもお得に利用ができます。

特に、年4回開催される「マルコとマルオの7日間」では、店舗・通販問わず10%オフになるのでお得です。

カラオケや飲み会が好きな方には特におすすめできるクレジットカードとなっています。

大学院生がクレジットカードを使う際の注意点

ここまで、大学院生におすすめのクレジットカードを紹介してきました。

以下より、クレジットカードを使う際の注意点について挙げていきます。

支払い期限を守ること

クレジットカードを利用する際に最も気を付けるべきことは、支払い期限を守ることです。

もし、残金不足により支払い期限を過ぎてしまうと、信用情報に傷をつけることになります。

この信用情報は、個人信用情報機関によって管理されているのですが、この情報というのはクレジットカード会社や消費者金融といった金融機関にも共有されています。

つまり、支払い遅延を起こしてしまうと、その情報が信用情報として記録されてしまいます。

それを繰り返すと「この人は支払いが遅れるから信用できない」という風に見られてしまいます(いわゆる「ブラックリスト」)。

ブラックリスト認定されると、自動車や住宅といったローンを組めなくなるので、買い物の自由度が著しく低くなってしまいます。

支払い期限を守るためには、以下のことが大切です。

- 定期的に請求書を確認し、支払い日を忘れないようにすること

- お金がないのに払いきれないような金額の買い物をしないこと

キャッシングは極力利用しないこと

クレジットカードにはキャッシング機能がありますが、利用するのはおすすめできません。

キャッシングは簡単に言えば「借金」。

厳密にはクレジットカードの通常利用(一括払い)も借金と言えますが、これらの違いは以下のように考えることができます。

- 一括払い:カードで商品を購入する。代金は引き落とし日に支払われる。

- キャッシング:カードでお金を借りる。借りたお金は金利付きで返済する必要がある。

一番の違いは「お金そのものを借りているかどうか」にあります。

キャッシングは月1.5%程度と利息が高く、返済が遅れると多額の負債を抱えることになります。

そのため、お金に困っていない人はキャッシング枠を0円にしてしまい、そもそもキャッシングできないようにすることをおすすめします。

どうしても利用する必要があるのなら、キャッシングは緊急時のみに利用し、返済計画を立てて利用するようにしましょう。

リボ払いの利用も避けること

リボ払いもキャッシング同様、利用しない方がいいです。

リボ払いは返済残高を問わず月ごとに決まった金額を支払う方法であり、毎月一定の金額を払えば良いので返済の管理が楽になります。

しかし、毎月の支払額に対して返済残高が多い場合、支払額に占める手数料の割合が非常に高くなってしまいます。

その状況が続くと、いつまで経っても借金を返せないまま、毎月お金だけが減っていく…なんてことになりかねません。

リボ払いは基本的に損しやすい支払方法なので、しっかり返済計画を立てられない限り、利用は避けた方が賢明です。

セキュリティに注意し、不正利用を防ぐこと

クレジットカードを利用する際には、セキュリティにも注意が必要です。

クレジットカード番号や暗証番号を他人に知られないようにし、不正利用を防ぐことが大切です。

クレジットカードを紛失すると、不正利用される可能性が高まるので、クレジットカードは落とさないように気を付けましょう。

万が一、クレジットカードを紛失した場合や不正利用が発生した場合には、すぐにクレジットカード会社に連絡し、カードの利用停止や不正利用分の返金手続きを行うようにしましょう。

近年では三井住友カード(NL)のような、券面にカード番号が記載されていないナンバーレスカードも増えています。

ナンバーレスカードは、万が一落として誰かに拾われてもカード番号が分からないため、不正利用される可能性は非常に低いです。

セキュリティ対策を重視するなら、このように不正利用対策がしっかりしているクレジットカードを選ぶのも重要です。

まとめ:クレジットカードを手に入れて、お得に支払おう

本記事では、大学院生におすすめのクレジットカードを6つ紹介しました。

クレジットカードはとても多くの種類があり、どれを選べばいいか分からないという方も多いと思います。

今回紹介した6つは、どれも人気が高くお得に使うことのできる、おすすめのクレジットカードです。

そのため、どれを選んだとしても便利に使えると思います。

本記事で興味を持った方は、この機会に申し込んではいかがでしょうか?

コメント